Yapay Zekâ Veri Merkezlerinde Bellek Krizi Devam ediyor.

Yapay Zekâ Veri Merkezlerinde Bellek Krizi: Nvidia’nın Avantajı ve Endüstrinin Yeni Gerçeği

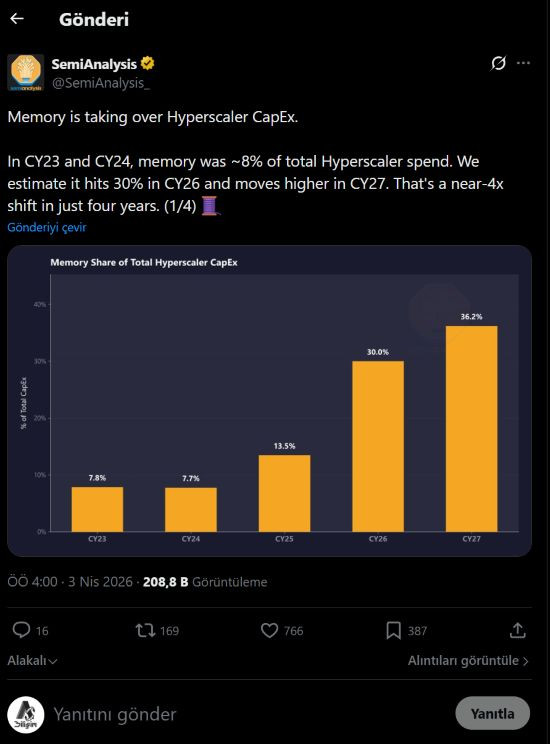

🧠 Yapay zekâ devrimi yalnızca işlem gücüyle değil, bellek kapasitesiyle de tanımlanıyor. 2026 yılı itibarıyla büyük ölçekli yapay zekâ veri merkezlerinin sermaye harcamalarının yaklaşık %30’unun bellek yatırımlarına ayrılacağı tahmin ediliyor. Bu oran, 2023’teki %8 seviyesinden dört kat artış anlamına geliyor.

Bu dramatik yükseliş, yalnızca teknolojik ilerlemenin değil, aynı zamanda arz kısıtları, fiyat enflasyonu ve tedarik zinciri dengesizliklerinin bir sonucu. SemiAnalysis’in raporu, yapay zekâ altyapısının geleceğini belirleyecek bu “bellek ekonomisi”nin detaylarını ortaya koyuyor.

💾 Bellek Harcamalarının Patlaması

SemiAnalysis’e göre:

- 2026’da bellek, büyük bulut sağlayıcıların toplam sermaye harcamalarının %30’unu oluşturacak.

- 2027’de bu oran daha da artacak; çünkü HBM (High Bandwidth Memory) arzı yetersiz kalmaya devam edecek.

- DRAM fiyatları 2026’da iki katına, 2027’de ise çift haneli oranlarda artacak.

Bu artış, yapay zekâ sunucularının maliyet yapısını kökten değiştiriyor. Artık GPU kadar, bellek modülleri de sistemin en pahalı bileşenleri arasında.

📈 Fiyat Dinamikleri: DRAM ve HBM Enflasyonu

Bellek fiyatlarındaki yükselişin temel nedenleri:

- HBM üretim kapasitesi sınırlı. SK hynix, Samsung ve Micron üretim hatlarını genişletiyor, ancak yeni tesislerin anlamlı çıktısı 2027–2028’den önce beklenmiyor.

- LPDDR5 fiyatları 2025’in ilk çeyreğinden bu yana üç kattan fazla arttı. Açık piyasa fiyatlarının bu çeyrekte 10 $/GB seviyesini aşması bekleniyor.

- DDR5 64GB RDIMM modülleri, Counterpoint Research’e göre 2026 sonunda 2025 başındaki fiyatının iki katına çıkabilir.

Bellek artık yalnızca bir bileşen değil, stratejik bir yatırım kalemi haline geldi.

⚙️ Nvidia’nın “VVP” Avantajı

SemiAnalysis’in dikkat çektiği en kritik nokta, Nvidia’nın tedarik zincirindeki “VVP” (Very Very Preferred) statüsü.

- Nvidia, DRAM ve HBM modüllerini piyasa fiyatlarının çok altında satın alabiliyor.

- Bu ayrıcalık, şirketin sunucu maliyetlerini düşürürken rakiplerinin maliyetlerini artırıyor.

- Sonuç olarak, Nvidia’nın ölçek avantajı pazarın genel fiyat ölçütlerini bile aşağı çekiyor, arz sıkıntısının gerçek boyutunu gizliyor.

Bu durum, Nvidia’yı yalnızca GPU lideri değil, aynı zamanda bellek ekonomisinin merkez oyuncusu haline getiriyor.

🔻 AMD’nin Dezavantajı

AMD, aynı tedarik ayrıcalıklarından yararlanamıyor.

- Yapay zekâ hızlandırıcıları birim başına daha fazla bellek içeriyor.

- Ancak AMD’nin üretim hacmi Nvidia’ya kıyasla çok daha düşük.

- Bu nedenle, AMD “yapısal olarak bellek maliyet enflasyonuna daha fazla maruz kalıyor.”

Kısacası, Nvidia’nın ölçek ekonomisi AMD’nin stratejik esnekliğini sınırlıyor. Bu fark, 2026–2027 döneminde rekabet maliyetleri açısından daha da belirginleşecek.

🏗️ Üretim Kapasitesi ve Arz Kısıtları

Bellek üreticileri, yüksek kar marjlı kurumsal DRAM ve HBM üretimine öncelik veriyor:

- Samsung ve SK hynix, geleneksel DDR5 ve LPDDR5 üretimini kısıtladı.

- Micron, 9,6 milyar dolarlık Hiroşima HBM tesisini devreye alıyor, ancak tam kapasiteye ulaşması 2027 sonu olarak öngörülüyor.

- SK hynix’in Icheon ve Cheongju genişlemeleri de benzer zaman çizelgesine sahip.

Bu gecikmeler, HBM arzının 2027 boyunca yetersiz kalacağı anlamına geliyor. Dolayısıyla, fiyat artışları yalnızca geçici değil — yapısal hale geliyor.

💰 Sunucu Fiyatlarına Etkisi

Bellek maliyetlerindeki enflasyon, doğrudan yapay zekâ sunucu fiyatlarına yansıyor:

- Nvidia B200 sunucularının fiyatlarının yıl sonuna kadar %20’ye kadar artması bekleniyor.

- Bu artışın büyük kısmı, GPU değil, bellek maliyetinden kaynaklanıyor.

- Dell COO’su Jeff Clarke, 2025 3. çeyrek kazanç açıklamasında maliyet artış hızını “emsalsiz” olarak nitelendirdi.

Bellek artık yalnızca bir teknik bileşen değil, finansal risk faktörü haline geldi.

📊 Sermaye Harcamaları ve Wall Street Perspektifi

SemiAnalysis, bellek enflasyonunun büyük bulut operatörlerinin 2026 sermaye harcamalarına kısmen yansıdığını, ancak 2027 fiyatlamasının henüz Wall Street tahminlerine dahil edilmediğini belirtiyor.

Bu, yatırımcıların önümüzdeki iki yılda belirgin bir maliyet şoku ile karşılaşabileceği anlamına geliyor.

🔮 Geleceğe Bakış:

Bellek Ekonomisinin Yeni Çağı

Yapay zekâ altyapısında bellek artık stratejik kaynak konumunda.

- HBM ve DRAM üretimi, GPU kadar kritik hale geldi.

- Nvidia’nın tedarik avantajı, sektörde fiyat dengesini bozuyor.

- AMD ve diğer üreticiler, maliyet baskısı altında inovasyon hızını korumakta zorlanabilir.

- Bulut sağlayıcılar, sermaye harcamalarının üçte birini bellek yatırımlarına ayırmak zorunda kalacak.

Bu tablo, yapay zekâ çağında hesaplama gücünün sınırlarını bellek belirleyecek bir döneme işaret ediyor.

🧭 Sonuç Olarak:

Bellek maliyetlerindeki artış, yapay zekâ endüstrisinin görünmeyen krizini temsil ediyor.

Nvidia’nın tedarik avantajı, sektördeki güç dengesini yeniden şekillendirirken, AMD ve diğer üreticiler maliyet baskısıyla karşı karşıya.

HBM arzının 2027’ye kadar yetersiz kalacağı öngörüsü, yapay zekâ altyapısında bellek enflasyonunun kalıcı hale geleceğini gösteriyor.

Yapay zekâ devrimi artık yalnızca işlem gücüyle değil, bellek ekonomisinin sürdürülebilirliğiyle ölçülüyor.

(Görsel kaynağı: SemiAnalysis)

Bilişim kategorisinden son haberler

İlgilendiğiniz başlıklardan geri kalmayın.

AWS ve Azure İçin Yeni Dönem Başlıyor

Oyunlarda Takılma Yaşayanlar Dikkat! NVIDIA 610.62 WHQL Çıktı

Yeni Nesil GPU’lar Ufukta: AMD RDNA 5 ve Nvidia Rubin

Tedarik Krizine Çin Aşısı: AMD EXPO 1.2 Güncellemesi ve CXMT’nin Küresel Yükselişi

YouTube yapay zekâ üretimi içeriklerle mücadele etmek için otomatik algılama sistemini resmen devreye soktu.

Yorumlar (0)

Topluluğumuzla düşüncelerinizi paylaşın.

Henüz yorum yapılmamış. İlk yorumu sen yaz!

Yorum yapabilmek için giriş yap.

Üye değil misin?